ただいま絶賛双子1歳児の子育て中ではありますが、子供が無事巣立った後の自分たちの生活のことも考えて、子供たちにかかるお金とは別で、自分たちのためのお金を貯えておく必要があると思ってます。ただ自分たちのためにお金を貯めるということに意識を向けるというのはなかなか難しいため、ほったらかしでできる資産運用しております。

そのほったらかし資産運用の1つである「個人年金保険」について、実際に契約していた立場から、子育てしながらの自分たちのための資産運用として、ありかなしか私見を述べます。結論から申しますと早く貯えてしまいたいと思っている僕としては個人年金保険は「絶対になし」な資産運用だと考えてます。

個人年金保険とは

個人年金保険とは、満65歳の自分に対して年金を積み立てる保険商品です。払込金額は一部節税対策にもなりますし、元本保証であり一定期間を過ぎますと確実に払込以上のお金がリターンされますので、65歳までコツコツ積み立ててれば必ず増えるのは魅力的に感じますね。

何よりも今は子育てで老後のことなんて考えている余裕なんてほとんどなく、1年先のこともわからない状況なので、確実に老後資金を自動的に積み立ててくれるのはありがたいですね。

節税対策としてどうか

払込金額にもよりますが、年間最大で所得税から4万円、住民税から2.8万円、合わせて最大で年間68,000円控除されます。ただ注意すべきは控除額がそのまますべて節税されるわけではなく、所得税と住民税の細かな計算は省きますが、結果的に年間1万円前後(最大で約2万円ですが、4000万円の稼ぎが必要なようです。。。)の節税効果となります。この真実を知ってから個人的に「うーん」となってきました。

利回り

一括受取と年金受取で利回りは変わってきますが、私の契約した内容ですと払込満了で一括ですと22%、年金(10年)ですと28.2%の利回りで受け取ることができるようです。普通預金や定期預金でそのまま置いておくより断然多くなりますね。

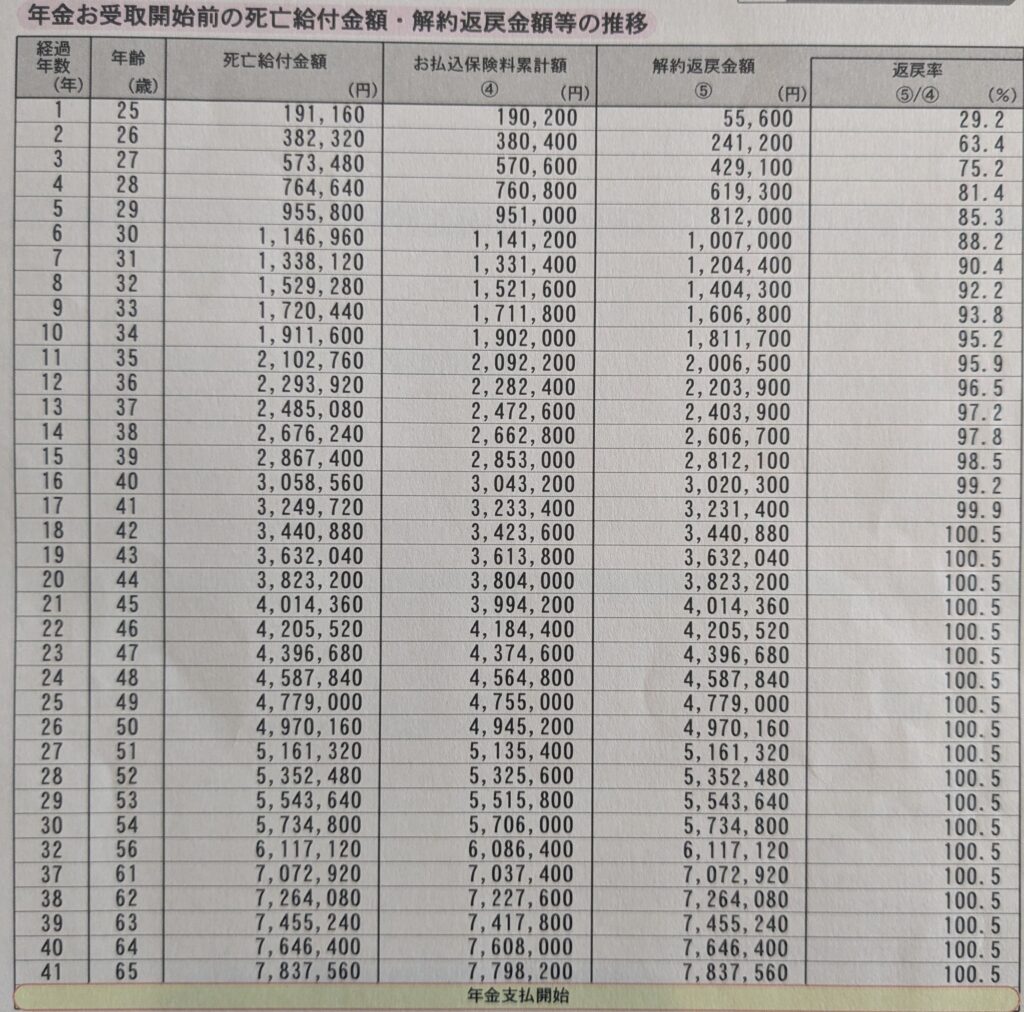

解約返戻金

諸事情で契約を解除することになった際、手元に戻ってくる額です。詳細は以下をご確認いただきたいのですが、返戻率100%に達するには20年近くかかります。長く続ける分には得ですが、早くに解約してしまうと損することになります。

資産運用としての「ありなし」の結論

返戻率も90%を越えていたので、家族と相談して早急に解約しました(笑)。この保険は新入社員時に魅力に感じて契約したのですが、そのころの無知な自分と生保おばさんの新卒をカモにする営業スタイルのやり方の汚さに嫌気を感じました。なお解約理由は以下のとおりです。

- 最低41年手をつけられないのにリターンが最大で+28%ではパフォーマンスが悪すぎる

- 節税効果が雀の涙しかない

- 個人年金保険に払込分を投資信託(新NISA)に回したい

- 20年以内に何かあってやめたいとなったとき、確実に元本割れする

まだまだ年齢的にもリスクを取っても問題のない年齢だと思ってますので、リスクのある株式にお金を回す方が、子供が巣立った後、経済的自由をすぐに得られる可能性が高まると思いました。(もちろん元本保証はされないので、下回る可能性はありますが子供が巣立つだろう約20年という長期スパンで見ると限りなく可能性は低いだろうと思ってます。)子供が巣立った後すぐに、自分たちがやりたいことができる経済基盤が確立している方が望ましいですからね。人生の終焉までお金に困った生活を送り続けたくないですし、人生一度きりですから何事も早く環境が整うに越したことはないです。

また単純に思っている以上に節税となってなくかつ65歳払込満了まで利回りがたった+0.5%なので、「本当に個人年金保険にお金を入れ続ける意味あるの?」と思うようになりました。

まとめ

以上で『子育てと資産運用、個人年金保険は実際どう?』でした。個人年金保険はリスクはないように見えますが最低20年という長期で運用しないと確実にお金が減りますし、個人的には65歳になってから利回りがたった20~30%程度と思うと、かなりパフォーマンスが悪いと思います。

子育てしていると子供が巣立つまでの日々は、基本的に子供中心の生活になりますので、巣立った後はなるべく早く元気なうちに自分たちがやりたいことをやれるだけの経済基盤を整えておきたいので、子育て中は無理のない範囲でリスクを取る資産運用を行う方が僕たちには合っていると考えてます。

コメント